OC, punkty karne i (nie)bezpieczeństwo na polskich drogach

Mikołaj Pasecki

Mikołaj Pasecki

12 sierpnia, 2022| Ubezpieczenia

To, o czym spekulowało się od lat, stało się faktem. Już od miesiąca Warta uzależnia wysokość składek ubezpieczeń komunikacyjnych od punktów karnych. Czy będzie to kolejne cegiełka w kierunku zapewnienia większego bezpieczeństwa na polskich drogach? Przyjrzyjmy się statystykom wypadków drogowych, mentalności kierowców i perspektywom na zwiększenie poziomu bezpieczeństwa ruchu.

Jak dużo ubezpieczyciele wiedzą o mandatach kierowców?

Powiązanie punktów karnych z ceną ubezpieczeń komunikacyjnych było postulowane przez przedstawicieli branży ubezpieczeniowej od lat. Pod względem technicznym wszystko również było wykonalne od dłuższego czasu, wystarczyło tylko zapewnić dostęp ubezpieczycielom do bazy CEPiK.

Ostatnią przeszkodą okazały się bariery prawne. Jednak 17 czerwca 2022 roku towarzystwa ubezpieczeniowe w końcu uzyskały dostęp do bazy danych na temat mandatów polskich kierowców. Na rynku zapanował wyścig, kto najszybciej połączy swe algorytmy wyliczania składek z danymi CEPiK. Warta okazała się ubezpieczycielem, który przy współpracy z UFG, dokonał tego jako pierwszy.

Zmiany w OC 2022 oznaczają zatem, że polscy ubezpieczyciele mają dostęp do historii wykroczeń drogowych swoich klientów do 2 lat wstecz. Obecnie na cenę OC i AC wpływ mogą mieć więc mandaty otrzymane jeszcze pod koniec 2020 roku. Co istotne, ubezpieczyciele mają wgląd nie tylko do liczby punktów karnych, ale też przyczyn ich naliczenia.

Statystyki wypadków drogowych w Polsce

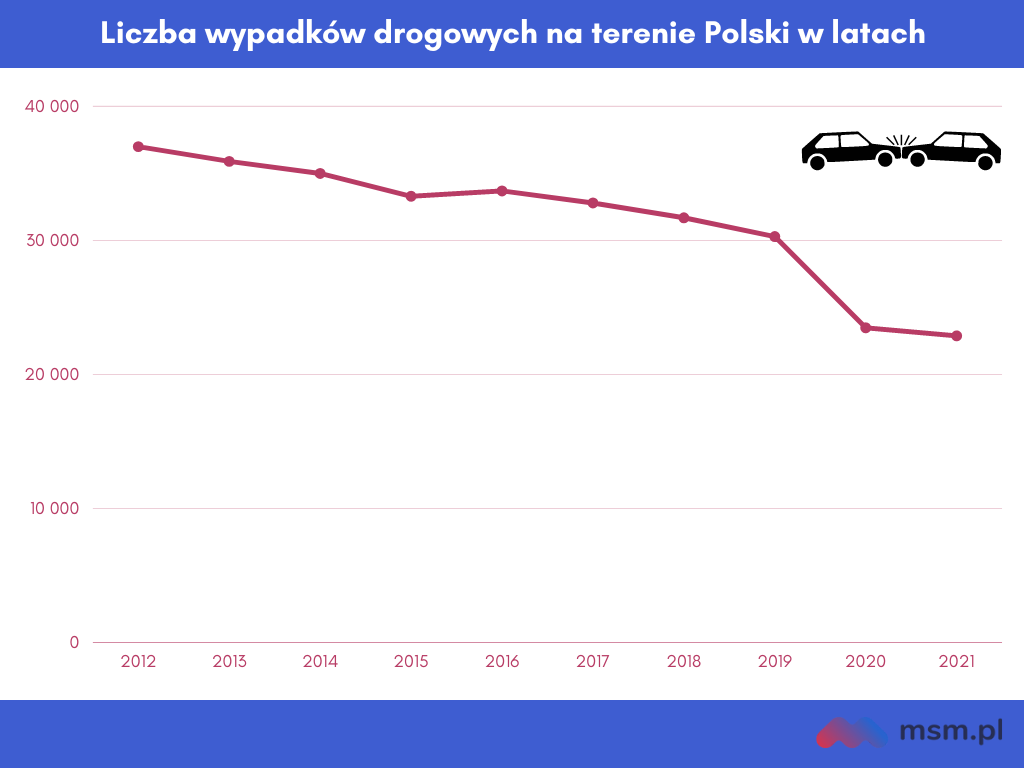

Przyglądając się tendencji liczby wypadków drogowych w Polsce, można dojść do optymistycznych wniosków. Rzeczywiście z roku na rok bezpieczeństwo ruchu drogowego w Polsce jest coraz wyższe. W 2021 roku było o około 40% mniej wypadków niż 9 lat wcześniej. Przy analizowaniu danych trzeba zwrócić uwagę, że spory wpływ miał na nie mniejszy ruch drogowy w okresach pandemicznych.

Źródło: Opracowanie na podstawie raportów policyjnych.

Tak naprawdę jednak liczby opisujące wypadki drogowe wciąż się wstrząsające. W zeszłym roku w Polsce doszło do ponad 22 tys. wypadków, w których ponad 26 tys. osób zostało rannych, a 2245 ludzi zostało zabitych. Każdego dnia na polskich drogach średnio ginie więc 6 ludzi. W ciągu ostatnich 10 lat na drogach zginęło łącznie zaś około 30 tys. ludzi. To mniej więcej tyle ludzi, ile mieszka w takich miejscowościach, jak Pruszcz Gdański, Zgorzelec, Swarzędz, Grodzisk Mazowiecki, Myszków, Iława, Nowy Targ, Jasło, Ostróda, czy Cieszyn. Polska od lat znajduje się w czołówce niechlebnej liczby krajów UE z największą liczbą zmarłych w wypadkach samochodowych w przeliczeniu na milion mieszkańców.

Źródło: Opracowanie na bazie danych Eurostatu.

Z kolei materiały ZPE wskazują na to, że w wypadkach drogowych w Polsce giną głównie młodzi mężczyźni. W grupie mężczyzn do 44 roku życia wypadki drogowe i tzw. przyczyny zewnętrzne (nienaturalne) w ogóle są najczęstszą przyczyną zgonów.

O ile punkty karne podwyższą ceny OC i AC?

Wbrew powszechnym obawom powiązanie ceny ubezpieczeń komunikacyjnych z historią wykroczeń drogowych wcale nie musi oznaczać wzrostu średniej ceny OC i AC. De facto kierowcy niemający mandatów drogowych mogą otrzymać nieco tańsze oferty. Składka wzrośnie zaś dla osób, które mają sporo poważnych wykroczeń drogowych na swym koncie. Patrząc długoterminowo ogólna poprawa bezpieczeństwa ruchu drogowego oznaczałaby mniej szkód ubezpieczeniowych. To zaś doprowadziłoby do niższych cen polis.

Należy przy tym pamiętać, że wysokość oferowanych składek ubezpieczeniowych jest indywidualną decyzją każdego towarzystwa ubezpieczeniowego. Decyzją zależną od kilkunastu czynników, a zwłaszcza historii szkodliwości i wieku kierowcy, czy pojemności silnika samochodu. Dane dotyczące mandatów, to więc tylko kolejny czynnik, który raczej nie wpłynie radykalnie na wysokość składek. Należy tu podkreślić, że dopiero pierwszy ubezpieczyciel zaczyna korzystać z danych CEPiK. Dopiero za co najmniej kilka miesięcy będzie można sprawdzić, jak duży wpływ na ceny mają wykroczenia kierowców.

Ubezpieczyciele podkreślają też, że ich zamiarem jest piętnowanie piratów drogowych. Punkty karne za zaparkowanie w niedozwolonym miejscu nie będą zatem przyczyną znacznego wzrostu ceny OC. Inaczej może być w przypadku kierowców, którzy regularnie otrzymują mandaty za brawurową jazdę i np. wyprzedzanie na podwójnej ciągłej linii.

Dostęp ubezpieczycieli do historii mandatowej pozwoli więc lepiej oszacować ryzyko ubezpieczeniowe i zaproponować jeszcze bardziej adekwatną cenę. Nie powinno to jednak wpłynąć na średnią cenę polis komunikacyjnych. Przy czym trzeba zaznaczyć, że pojawiają się inne czynniki, które niemal na pewno wywindują ceny OC i AC w najbliższych miesiącach. Do tych czynników należy nie tylko inflacja, ale też rekomendacje KNF dla ubezpieczycieli z lipca 2022.

Jaka zmienią się ceny OC i AC dla przedsiębiorców?

Pojazd zarejestrowany na osobę fizyczną zazwyczaj jest użytkowany przez jedną lub dwie osoby. Tu więc łatwo wziąć pod uwagę historię mandatów karnych przy określaniu poziomu składki. Inaczej ma się sytuacja w przypadku samochodów zarejestrowanych na przedsiębiorstwa, np. na spółki z o.o. Mogą one być przecież użytkowane przez wielu różnych kierowców z przeróżną liczbą punktów karnych.

Udostępnienie danych o historii wykroczeń drogowych nie powinno więc znacznie zmienić sytuacji na rynku ubezpieczeń komunikacyjnych dla przedsiębiorców. Dalej właściciele firm powinni pomyśleć o ubezpieczeniu we flocie. Tu szkodowość jest uśredniana i analizowana indywidualnie przez ubezpieczycieli. W konsekwencji ubezpieczenia flotowe dla przedsiębiorców zwykle oznaczają oszczędność zarówno czasu, jak i pieniędzy.

Liczba punktów karnych a ryzyko szkody ubezpieczeniowej

Zdrowy rozsądek podpowiada, że kierowcy z długą historią mandatową powodują większe niebezpieczeństwo na drodze. W przypadku kierowcy, który systematycznie przekracza dozwoloną prędkość, ryzyko zdobycia punktów karnych wydaje się wyższe w porównaniu z osobą jeżdżącą zgodnie z przepisami.

Trudno jednak znaleźć dane, które jednoznacznie wskazywałyby na korelację pomiędzy liczbą punktów karnych a szkodliwością ubezpieczeniową i skalę tej współzależności. Pośrednie odpowiedzi w tej kwestii uzyskamy z czasem, gdy będzie można jednoznacznie określić, w jakim stopniu ubezpieczyciele uzależniają cenę polis od historii mandatów. Wszakże dla towarzystw ubezpieczeniowych ocena ryzyka i oszacowanie właściwej składki to coś, od czego zależy rentowność finansowa ich produktów.

Paradoksy mentalności polskich kierowców

W 2022 roku wprowadzono nowy taryfikator mandatów i nowy sposób wyliczania cen polis komunikacyjnych. Jednym z głównych celów tych zmian jest zapewnienie wyższego poziomu bezpieczeństwa na drogach. Koniec, końców kluczowym aspektem w tej kwestii jest chyba jednak mentalność kierowców. Wszakże wszyscy kierowcy odpowiadają za bezpieczeństwo w ruchu drogowym.

O mentalności polskich kierowców można dowiedzieć się z raportu PIU wydanego w 2022 roku. Wnioski z niego płynące są następujące:

Aż 26% kierowców nie widzi nic niebezpiecznego w przekroczeniu prędkości w terenie zabudowanym o 30 km/h.

Ponad 90% ankietowych uważa się za „raczej dobrego” lub „zdecydowanie dobrego” kierowcą.

83% respondentów jest zdania, że kierowcy regularnie zdobywający punkty karne powinni płacić większe kwoty za OC.

Zdecydowana większość kierowców jest więc (być może aż nazbyt) pewna swych umiejętności kierowania pojazdami. Wciąż wśród wielu kierowców panuje swego rodzaju przyzwolenie na łamanie przepisów dotyczących np. maksymalnej prędkości. Jednocześnie niemal wszyscy zgadzają się z tym, że piratów drogowych powinna spotykać surowa kara.

Mikołaj Pasecki

Specjalista ds mediów

3 skuteczne sposoby na niższe koszty ubezpieczeń w firmie

Reakcja rynku na ubezpieczenie od złej pogody

Popularne

Kim jesteśmy?

MSM to innowacyjna multiagencja sieciowa sprzedająca najlepsze ubezpieczenia. Ogromne doświadczenie, wielka wiedza, dbałość o zadowolenie Klientów oraz Multiagentów ubezpieczeniowych, a także intuicyjny CRM ubezpieczeniowy sprawia, że warto współpracować z naszą multiagencją.